まずは「住宅ローン減税」ってなに?

よく耳にする 住宅ローン減税。正式名称は「住宅借入金等特別控除」といって、「住宅ローン控除」とも呼ばれます。

簡単にいうと、住宅ローンの金利負担を軽くしてくれる制度なんです!

**************

仕組みはシンプルです!

マイホームを新築・購入などで住宅ローンを組んだ人は、

• 年末調整 or 確定申告で申請する

• その年の 12月31日時点の住宅ローン残高の一定割合 が控除される

• 一定の期間、所得税が戻ってくる(または安くなる)

という流れです。

しかも!所得税だけで控除しきれなかった分は、住民税からも控除してもらえるので安心です😊

**************

次に、この制度を利用するうえで大事な 3つのポイントを解説していきます!

住宅ローン減税の3つのポイント

① 控除されるのは「ローン残高の0.7%」

毎年の 年末の住宅ローン残高 に応じて控除額が決まります。

つまり、ローンを返した分だけ控除額も少しずつ減っていくイメージです。

② 控除を受けられる「期間」が決まっている

原則は 13年間(※条件あり)。

「ずっと受けられるわけじゃない」というのは覚えておきたいポイント

③ 所得税で足りなければ「住民税」からも

「所得税が少なくて控除しきれない…」なんて場合も大丈夫。

住民税から差し引いてくれるので、安心してフル活用できます。

👉 まとめると、

ローン残高に応じて、一定期間、所得税や住民税が安くなるオトクな制度

住宅ローン減税を受けられる人は?

住宅ローン減税を使うには、いくつか条件があります。ざっくり言うと…

• 自分が住むための家を購入・新築・リフォームした人

• ローンの返済期間が 10年以上 あること

• 床面積が 50㎡以上(一定条件で40㎡以上も可)

• 合計所得が 2,000万円以下

※夫妻が別々に借りるペアローンの場合、所得はローンを組む人それぞれで判断するため、各人の合計所得金額(※)が2000万円以下であることが要件です。

**************

注意しておきたいポイント

• 申告しないと控除は受けられない!

最初の年は「確定申告」が必須。その後は年末調整でOK。

• 中古住宅やリフォームも対象になる場合あり

「うちは中古だから無理かな…」と思っても対象になるケースも。

中古住宅の場合にはm築年数要件があり、1982年以降に建築された住宅であることです。ただし、現行の新耐震基準に適合する住宅で あれば、1981年以前に建築された住宅も対象となります。

• 制度は見直しされることがある

年ごとに控除率や期間が変わることもあるので、最新情報を要チェック!

**************

👉 まとめると、

「住宅ローン減税」は条件をクリアすれば、税金をグッと減らせる心強い制度。

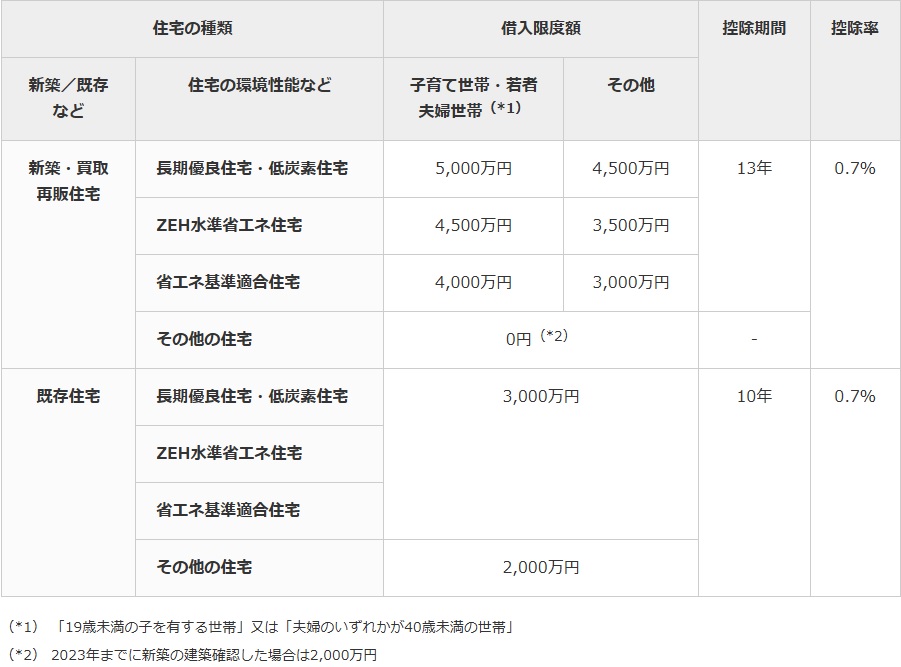

【2025年版】「住宅ローン減税」対象の住宅の種類と借入限度額の上限は?

補足ポイント・注意点 ⚠

• 上記の借入限度額は、「控除対象となるローン額の上限」を示しており、実際に借りることができるローン全体の上限とは異なります。

• 性能(断熱・省エネ基準など)が高い住宅ほど、優遇措置で上乗せされて減税を受けることができます。

• 新築住宅については、2024年1月以降に建築確認を受けたものについて、性能基準を満たさない住宅は原則対象外になる制度が導入されています(例外措置あり)

• 中古住宅については、以前は築年数要件があったものの、最近の改正で「新耐震基準適合であること」が要件となることが増えています。

• 入居時期も大事で、2025年12月31日までに入居することが現行の制度適用の目安となっています。

次回のブログでは、住宅の環境性能についてご紹介します🙌

さまざまな制度をお客様ご自身で調べるのは大変ですよね…。

F-Stageではお客様にとって有益な情報を全部惜しみなくお伝えしおります!

物件以外のことでも、どうぞ安心してご相談くださいませ。

コメントをお書きください